刚注册完有限公司还没经营?这些报税事项你必须了解

<线上配资平台>刚注册完有限公司还没经营?这些报税事项你必须了解

还没经营就要报税?

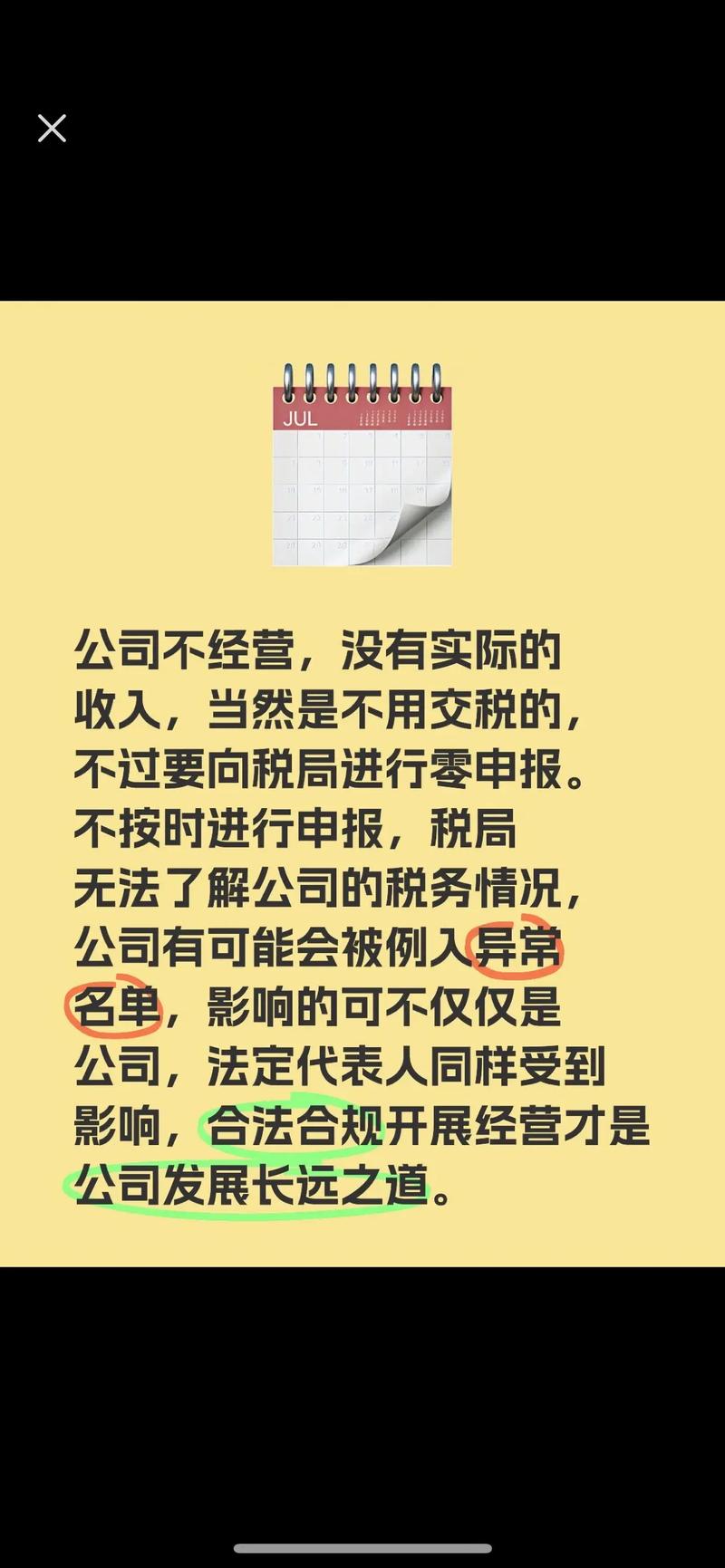

很多创业者刚注册完有限公司,还没开展任何业务,就会疑惑:“没赚钱、没流水,也要跟税务打交道吗?” 今天就明确告诉大家 ——即使公司暂无经营行为,也需按规定完成纳税申报,别因 “零业务” 忽视这件事,否则可能影响公司信用甚至面临处罚

一、法律明确要求:“无经营” 不代表 “不申报”

《中华人民共和国税收征收管理法》第二十五条第一款明确规定:

纳税人必须依照法律、行政法规规定,或税务机关确定的申报期限、申报内容,如实办理纳税申报,报送纳税申报表、财务会计报表等税务机关要求的资料

简单说,“纳税申报” 是公司的法定义务,只要完成税务登记(注册公司后通常需 30 日内完成),无论是否有收入、是否产生税款,都要按时申报 —— 这就是常说的 “零申报”(指应纳税额为零,但申报流程不能少)

二、空壳公司需申报哪些税?具体怎么处理?

刚注册的公司暂无经营,核心涉及 4 类税费,处理方式各有不同,可对照自查:

1、增值税:“零收入”≠“不申报”

小规模纳税人:若未开具发票、无任何销售行为,当期增值税应纳税额为 0,需进行 “零申报”(通常按季度申报,部分按月)

一般纳税人:即使无收入,也需每月填写增值税申报表(进项、销项均为 0),完成申报流程,不能逾期

2、企业所得税:有支出也需申报,亏损可结转

公司即使没收入,若产生了注册费、刻章费、银行开户费等成本支出,需在企业所得税申报时如实填写(通常按季度预缴,年度汇算清缴)

若申报后应纳税所得额为负数(即亏损),无需缴纳企业所得税,且亏损可在未来 5 个纳税年度内结转,抵扣以后年度的利润

注意:不能因 “没收入” 就不申报刚注册完有限公司还没经营?这些报税事项你必须了解,逾期会产生滞纳金

3、印花税:注册时可能已产生应税行为

很多人忽略印花税,但公司注册环节可能已触发纳税义务:

若注册资本实缴(部分行业要求),需按 “实收资本 + 资本公积” 总额的 0.25‰缴纳印花税;

若签订了租赁合同(如租办公地址)、银行开户时的协议等,也需按对应税率缴纳印花税(税率较低,通常几元到几十元不等)

即使暂未实缴注册资本,若未来实缴,需在实缴时申报缴纳印花税

4、附加税费:随增值税 “零申报” 同步处理

城市维护建设税、教育费附加、地方教育附加,均以当期实际缴纳的增值税为计税依据 —— 若增值税为 “零申报”,这 3 类附加税费通常也可 “零申报”,但需同步完成申报,不能漏报

三、不申报的后果:别因 “小事” 影响公司信用

很多创业者觉得 “公司没经营,不报税也没人管”,但实际风险很大一年没有申报财务报表,主要包括:

罚款与滞纳金:逾期未申报,税务机关可处 2000 元以下罚款;情节严重的一年没有申报财务报表,可处 2000 元 - 1 万元罚款,且逾期天数越长一年没有申报财务报表,滞纳金越多(按日加收滞纳税款的 0.05%)

影响纳税信用等级:未按期申报会直接扣减纳税信用分,等级下降后,公司未来申请贷款、招投标、开具发票等都会受影响

被列入 “非正常户”:若长期(通常 3 个月以上)未申报,公司可能被列为 “非正常户”,税务登记证会被暂停使用,后续需花时间和精力解除,甚至可能影响法人、股东的个人信用(如无法担任其他公司高管)

四、新手建议:2 个实用操作提醒

按时申报,别漏报税种:先确认公司的 “税种认定信息”(可在电子税务局查询),明确各税种的申报期限(如增值税季报、个税月报),设置日历提醒,避免逾期

简单业务可自行操作刚注册完有限公司还没经营?这些报税事项你必须了解,复杂情况找专业人:若仅需 “零申报”,可通过当地 “电子税务局” 官网或 APP 自行办理(流程简单,按提示填写即可);若有成本支出、注册资本实缴等情况,建议咨询财务人员或代理记账机构,避免因填表错误导致风险

最后总结:有限公司从税务登记完成的那一刻起,就需履行申报义务。“零申报” 不复杂,但关乎公司长期信用刚注册完有限公司还没经营?这些报税事项你必须了解,千万别因 “没经营” 就掉以轻心。如果对申报流程有疑问,可直接联系当地税务局或 12366 纳税服务热线,及时解决问题更安心

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/1068.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。