待处理财产损溢:会计科目解析、借贷方向与实务处理要点

<线上配资平台>待处理财产损溢:会计科目解析、借贷方向与实务处理要点

待处理财产损溢在会计实务中也指“待处理财产损溢”会计科目,属于资产类科目,经常设置两个明细科目。即“待处理固定资产损溢”、“待处理流动资产损溢”。

待处理财产损溢的含义

待处理财产损溢是指在清查财产过程中查明的各种盘盈、盘亏、毁损的价值。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损益直接相关。因此对待处理财产损溢的检查不容忽视。

待处理财产损溢借贷方向

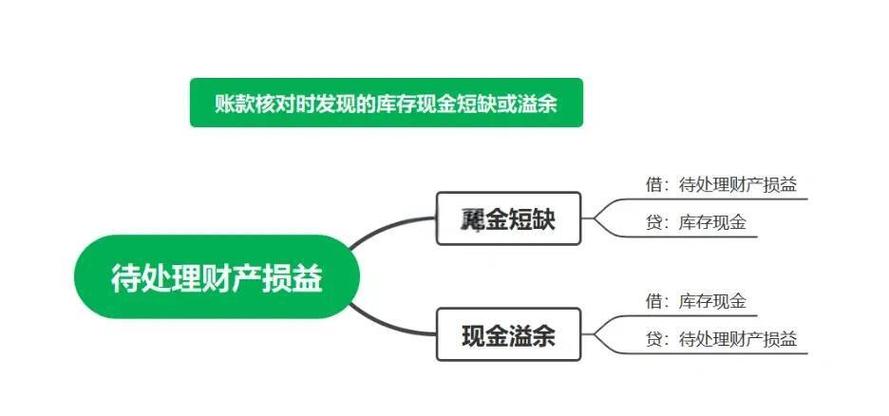

待处理财产损溢属于资产类科目,借方反映的是预备损失,也就是还未经过审批处理的、应该列入成本的财产损失。贷方反映的是预备收益待处理财产损益是什么科目,也就是还未被处理的待审批的、应该列入收入的财产收益。企业的财产损溢,应查明原因,在期末结账前处理完毕待处理财产损溢:会计科目解析、借贷方向与实务处理要点,处理后本科目应无余额。

待处理财产损溢核算什么内容

1、待处理财产损溢科目核算企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。物资在运输途中发生的非正常短缺与损耗,也通过本科目核算。

企业如有盘盈固定资产的,应作为前期差错记入“以前年度损益调整”科目。

2、待处理财产损溢科目可按盘盈、盘亏的资产种类和项目进行明细核算。

待处理财产损溢账务处理

1、盘盈的各种材料、产成品、商品、生物资产等,借记“原材料”、“库存商品”、“消耗性生物资产”等科目,贷记“待处理财产损溢”科目。

盘亏、毁损的各种材料、产成品、商品、生物资产等待处理财产损益是什么科目,盘亏的固定资产,借记“待处理财产损溢”科目待处理财产损溢:会计科目解析、借贷方向与实务处理要点,贷记“原材料”、“库存商品”、“消耗性生物资产”、“固定资产”等科目。材料、产成品、商品采用计划成本(或售价)核算的待处理财产损溢:会计科目解析、借贷方向与实务处理要点,还应同时结转成本差异(或商品进销差价)。涉及增值税的,还应进行相应处理。

2、盘亏、毁损的各项资产,按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目待处理财产损益是什么科目,按本科目余额,贷记“待处理财产损溢”科目,按其借方差额,借记“管理费用”、“营业外支出”等科目。

盘盈的除固定资产以外的其他财产,借记“待处理财产损溢”科目,贷记“管理费用”、“营业外收入”等科目。

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/1253.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。