2026 年 1 月 1 日起银行取款新规施行,储户取钱要知道这些

<线上配资平台>2026 年 1 月 1 日起银行取款新规施行,储户取钱要知道这些

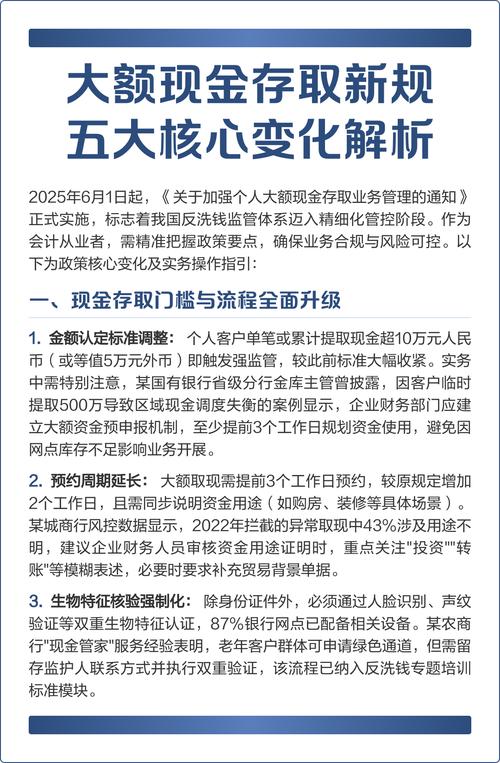

“自己的钱取出来还要被盘问、填表格?”这是不少人去银行取现金时的吐槽。以往取5万以上现金要提前预约、说明资金用途,甚至有些银行连取1、2万都要被“顺口一问”,让储户觉得隐私和资金支配权受了影响。不过从2026年1月1日起,央行等三部委联合发布的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》正式施行,银行取款的诸多问题有了明确规范。尤其是存款超3万的储户,记牢这5条新规,取钱时能少走弯路、少白跑。

一、新规核心:厘清取款边界,既防风险又保储户权益

这次落地的银行取款新规,并非简单调整取款额度,而是在防范洗钱、电信诈骗等金融风险的前提下,明确了银行的尽职调查义务和储户的资金支配权利,厘清了取款过程中银行与储户的权责边界。

此前部分银行在取款业务上“层层加码”,比如随意提高预约额度、无理由盘问资金用途,本质上是过度执行反洗钱规定,却忽视了储户的正常资金需求。而新规则对银行的尽职调查行为做出了严格规范:要求银行在执行反洗钱监管时,做到“风险为本”,不能对所有储户“一刀切”,既要防范异常交易风险,也要保障普通储户的正常取款需求。这意味着,今后储户正常的现金支取,不会再被无端刁难。

二、存款超3万必记的5条新规,条条关乎取钱便利

对于存款超3万的储户来说,以下5条新规是取钱时的“行动指南”,每一条都能帮你避免取款时的麻烦:

第一条:3万以上取款,银行仅可核实“必要信息”,不得过度盘问

新规明确,储户支取3万以上现金时,银行有权进行客户尽职调查,但调查内容仅限“必要信息”,比如核实储户身份、确认资金来源与用途是否合法,不得无理由盘问与取款无关的信息,比如询问储户的工作单位、家庭收入、其他资产情况等。

举个例子,储户取4万现金用于装修,银行只需核实储户身份,并确认资金用途为装修即可,不能追问“装修的房子在哪”“装修预算多少”等额外问题。如果银行出现过度盘问的情况,储户有权拒绝回答,也可向银行监管部门投诉。

第二条:5万以上取款仍需预约,但预约流程必须简化

新规保留了“5万以上现金取款需提前预约”的规定,这是为了方便银行调配现金库存,保障取款业务顺利办理。但新规要求,银行必须简化预约流程2026 年 1 月 1 日起银行取款新规施行,储户取钱要知道这些,不得设置复杂的预约条件,也不能随意延长预约时间。

具体来说,储户可通过手机银行、电话、网点现场等多种方式预约,银行需在收到预约申请后即时确认;预约时间原则上不得超过1个工作日,比如当天下午预约次日取款,银行必须满足,不能以“现金不足”为由要求储户延后取款。此外,银行不得要求储户提供额外证明材料作为预约条件,只需核实身份即可。

第三条:取款用途仅需“合理说明”,无需提供书面证明

以往部分银行要求储户取款时提供资金用途的书面证明,比如取现金买房要提供购房合同,装修要提供装修协议,这给储户带来了极大不便。而新规明确,储户只需对资金用途做出“合理说明”,银行不得要求提供书面证明材料,除非储户的取款行为存在明显的异常交易风险。

比如储户说取6万现金用于家庭旅游,只需口头说明即可,银行不能要求提供旅游合同、机票订单等证明;只有当储户短期内频繁大额取款,且用途说明前后矛盾时,银行才有权进一步核实,并要求提供相关证明。

第四条:银行不得“层层加码”,小额取款不得设限

新规着重强调,银行必须严格按照监管要求执行取款规则,不得自行提高取款管控标准,对小额取款设置不必要的限制。

此前有些银行为了减少现金业务量,自行规定取2万以上就要预约、说明用途,这属于“层层加码”的违规行为。新规施行后,银行只能对5万以上取款要求预约,3-5万取款只需核实身份和合理说明用途,3万以下取款则可直接办理,无需预约和说明用途,银行不得以任何理由拒绝或拖延。

第五条:异常交易核实需“有依据”,拒绝取款要书面告知

如果储户的取款行为被银行判定为“异常交易”,比如短期内多次大额取款、资金流向与身份不符等,银行有权暂停取款,并进一步开展尽职调查。但新规要求银行库存现金管理办法,银行的异常交易判定必须“有依据”,不能仅凭主观判断,且若拒绝储户取款,必须出具书面告知书,说明拒绝理由和依据。

储户若对银行的判定结果有异议,可凭书面告知书向银行上级部门申请复核,也可向央行、银保监会等监管机构投诉,监管部门会在规定时间内给出处理结果,保障储户的合法权益。

三、新规为何聚焦“3万以上取款”?源于反洗钱的监管需求

很多人疑惑,新规为何偏偏把“3万”作为重要的分界点?这其实和反洗钱的监管实践密切相关。

从金融监管数据来看,3万-5万的现金取款,是洗钱、电信诈骗等违法犯罪活动的高频交易区间:不法分子分子常通过拆分取款金额,规避5万以上的预约和核查规定,将非法资金转化为现金。因此,新规将3万以上取款纳入“重点关注范围”,要求银行进行必要的尽职调查,既能精准防范金融风险,又不会对普通储户的正常取款造成过度影响。

而对于3万以下的小额取款,由于资金量小,违法犯罪的风险极低银行库存现金管理办法,新规便简化了办理流程,让储户能随取随办,兼顾了监管效率和储户的使用便利。

四、储户遇到违规取款要求,这样维权最有效

即便有新规保驾护航,若储户在取款时遇到银行违规设限、过度盘问等情况,也可通过以下步骤维护自身权益:

1. 现场沟通留存证据:首先与网点工作人员沟通,明确告知其新规要求,若对方仍坚持违规操作,可通过录音、录像等方式留存证据,同时要求工作人员出示银行的相关规定文件。

2. 向银行上级部门投诉:可拨打银行的全国客服热线,或通过手机银行、官网的投诉渠道,向银行上级部门反映情况,提交留存的证据,要求限期处理并回复。

3. 向监管机构投诉:若银行未妥善处理,可向中国人民银行当地支行、国家金融监督管理总局当地监管局投诉,投诉时需提供取款时间、网点名称、违规行为描述及相关证据,监管机构会依法对银行进行查处,并督促其整改。

4. 通过法律途径维权:如果银行的违规行为给储户造成了经济损失,比如因拒绝取款导致储户错过重要资金使用节点,储户可向法院提起诉讼,要求银行赔偿损失。

五、新规对银行的影响:现金业务管理更规范

新规的施行,不仅保障了储户的权益,也对银行的现金业务管理提出了更高要求。

一方面,银行需要优化现金业务流程,完善预约系统、客户身份核实系统,确保新规的各项要求落地执行,比如简化预约流程、规范尽职调查行为,避免因违规操作被监管处罚。

另一方面,银行需加强员工培训,让工作人员准确掌握新规的边界,既不能放松反洗钱监管,也不能过度管控影响储户正常取款。同时,银行要建立异常交易识别的标准化流程,避免主观判断带来的纠纷,提升现金业务的服务质量和效率。

此外银行库存现金管理办法,银行还需加大科技投入,利用大数据、人工智能等技术提升异常交易的识别能力,在防范金融风险的同时,减少对普通储户的干扰,实现“精准监管、便利服务”的平衡。

六、储户取款小贴士:做好这些准备,取钱更顺畅

为了让取款过程更顺畅,储户可根据新规要求,提前做好这些准备:

1. 5万以上取款提前预约:虽然新规简化了预约流程,但提前预约仍能避免银行现金库存不足的问题,建议储户取5万以上现金时,提前1天通过手机银行或电话预约。

2. 合理规划取款用途:提前想好资金用途的合理说法,比如家庭消费、子女教育、医疗支出等,避免因用途说明不清被银行进一步核实。

3. 携带有效身份证件:取款时务必携带本人身份证,银行需核实身份信息,这是办理取款业务的必要条件,代他人取款还需携带双方身份证及委托书。

4. 遇到问题及时沟通:若取款时遇到银行的违规要求,不要与工作人员发生冲突2026 年 1 月 1 日起银行取款新规施行,储户取钱要知道这些,先耐心沟通,同时留存证据,后续通过正规渠道维权。

总结

2026年1月1日施行的银行取款新规,是金融监管的一次重要优化2026 年 1 月 1 日起银行取款新规施行,储户取钱要知道这些,既守住了反洗钱、防诈骗的金融安全底线,又切实保障了储户的资金支配权和取款便利。对于存款超3万的储户来说,记牢5条核心规则,就能从容应对取款过程中的各种情况,不再被无端盘问和设限。

而银行也需严格执行新规,摒弃“层层加码”的懒政思维,在监管与服务之间找到平衡。相信随着新规的落地,储户的取款体验会大幅提升,银行的现金业务管理也会更加规范,实现金融监管与民生便利的双赢。

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/1734.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。