原始股卖出后个税怎么交?合伙制基金持股必看

<线上配资平台>原始股卖出后个税怎么交?合伙制基金持股必看

前言

股权投资基金的涉税处理贯穿募资设立、项目投资、持有运营、项目退出、基金清算全周期,核心差异取决于基金组织形式,同时受税收优惠政策、交易结构、退出方式直接影响。本文结合2026年现行有效税收法规,针对市场主流的合伙制、公司制、契约制三类基金,逐一拆解各环节税种适用、计税规则、申报要求、优惠政策及合规风险,兼顾理论严谨性与实操落地性,适用于基金管理人、投资人、财税从业者及法务人员参考使用。

核心说明:当前市场化股权投资基金以有限合伙制为绝对主流原始股卖出后个税怎么交,本文重点侧重合伙制基金涉税详解,同步对比公司制、契约制差异,所有政策均标注核心依据。

一、股权投资基金三大组织形式核心税务对比

组织形式是决定基金整体税负、纳税主体、申报流程的核心前提,三类主流形式核心税务差异如下:

对比维度

有限合伙制基金(主流)

公司制基金

契约制基金

纳税主体

穿透征税,基金本身非纳税主体,由合伙人分别缴税

基金为独立纳税主体,投资人第二层缴税

穿透征税,基金无纳税主体,由投资人直接缴税原始股卖出后个税怎么交?合伙制基金持股必看,管理人代扣代缴

所得税核心规则

先分后税,无论利润是否实际分配,均按比例确认所得缴税

双重征税:基金25%企业所得税,投资人分红/退出再缴20%个税/25%企税

无基金层面税负,自然人20%,企业投资人25%,不穿透税目

基金非纳税人,管理费、收益分成由管理人缴纳,退出环节按项目性质计税

基金作为纳税人,按金融服务、金融商品转让计税

管理人代扣代缴增值税,按资管产品计税规则执行

印花税

合伙协议不征,实缴出资、股权转让按规定征收

营业账簿、股权转让均征收

无基金层面印花税,仅份额转让涉及

适用场景

市场化PE/VC、创投基金、员工持股平台,税负最优

国企背景基金、长期持有、需法人主体资质

通道类基金、资管计划、结构灵活的被动投资

综合税负

最低,创投可享20%个税+70%投资额抵扣

最高,综合税负接近40%

中等,无优惠加持,申报流程繁琐

核心政策依据:财税〔2019〕8号(创投个税优惠)、《增值税法》、财税〔2016〕36号(增值税)、《印花税法》(2022)、财税〔2018〕55号(初创科技型企业抵扣)

二、募资设立环节涉税处理

(一)核心税种:印花税、增值税(管理人)

1. 基金自身涉税(无所得税,仅印花税)

• 合伙制基金:合伙协议不属于印花税征税范围,不征收印花税;合伙人实缴出资额,按“营业账簿”税目,以0.25‰减半征收印花税(2026年延续优惠),计税依据为实际出资额而非认缴额。

• 公司制基金:实收资本+资本公积合计金额,按0.25‰减半征收印花税;设立时无需缴纳其他税费。

• 契约制基金:无基金层面税费,不涉及印花税、所得税。

2. 投资人出资涉税

• 货币出资:所有投资人货币出资,无增值税、所得税原始股卖出后个税怎么交,仅基金层面缴纳上述印花税,投资人无额外税负。

• 非货币出资(股权、债权、知识产权、实物、技术):

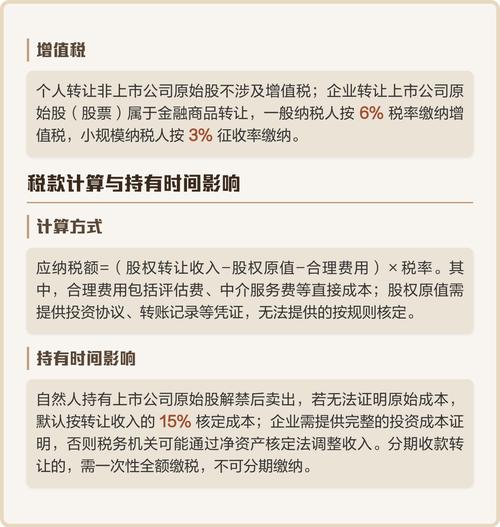

○ 企业投资人:视同销售,确认资产转让所得,缴纳25%企业所得税,可按财税〔2014〕116号,分5年递延纳税;涉及不动产出资,需缴土地增值税、契税(符合条件可免征)。

○ 自然人投资人:技术成果出资,可按财税〔2016〕101号,分5年分期缴纳个税;非货币资产转让所得按20%缴个税,不动产出资同企业规则。

• 基金份额认购:初始认购基金份额,无增值税、所得税,后续份额转让按金融商品转让计税。

3. 基金管理人收费涉税(核心应税环节)

• 管理费:管理人按“直接收费金融服务”缴纳6%增值税(一般纳税人),小规模纳税人3%;收入并入管理人利润,缴纳25%企业所得税。

• 业绩报酬:属于金融服务收入,按6%缴纳增值税;个人管理人按经营所得5%-35%缴个税,企业管理人并入利润缴企税。

(二)申报与实操要点

1. 印花税在基金完成工商设立、实缴出资后30日内申报缴纳;2. 管理人增值税按月/按季申报,业绩报酬在实际取得时确认收入计税;3. 非货币出资需提前评估作价,留存评估报告,递延纳税需向税务机关备案。

三、项目投资环节涉税处理

(一)核心税种:印花税、所得税(非货币出资)

1. 投资方式与印花税

• 增资扩股(主流):被投企业按新增实收资本+资本公积缴纳0.25‰印花税,基金本身不缴纳印花税。

• 股权转让受让:基金作为受让方,按股权转让合同金额的0.5‰缴纳印花税(转让方、受让方均需缴纳)。

• 可转债、优先股投资:初始投资按债权/股权性质分别计税,转股时按增资处理,不额外征税。

2. 投资成本确认(所得税核心,影响后续退出税负)

• 货币投资:投资成本=实际支付价款+直接相关税费(律师费、评估费、中介费),不含后续管理费。

• 非货币投资:投资成本=资产公允价值+相关税费,视同销售所得已缴税的,计税基础按公允价值确认。

• 对赌协议调整:后续收到现金补偿,冲减投资成本,不确认应税所得;支付现金补偿,增加投资成本,不得税前扣除。

3. 特殊投资条款涉税

• 明股实债:本质为债权投资,取得的固定收益按“贷款服务”6%缴增值税,不得享受股息红利免税优惠。

• 股权质押、回购条款:质押环节无涉税,回购环节按股权转让计税,确认转让所得或损失。

(二)实操要点

1. 投资成本凭证需完整留存(转账凭证、投资协议、税费票据),作为后续退出税前扣除依据;2. 对赌协议需明确补偿性质,避免被税务机关认定为捐赠或分红;3. 投资初创科技型企业,提前完成备案,留存优惠适用资料。

四、持有运营环节涉税处理

本环节核心为股息红利收益、利息收益、基金运营费用涉税处理原始股卖出后个税怎么交,所得税区分收益类型计税,增值税重点区分保本与非保本收益。

(一)增值税处理

• 非保本股息红利收益:投资于未上市企业、上市公司股权取得的股息红利原始股卖出后个税怎么交?合伙制基金持股必看,属于非保本收益,免征增值税(财税〔2016〕140号)。

• 保本收益、利息收益:债券、定期存款、明股实债取得的固定收益,按“贷款服务”6%缴纳增值税,国债、地方政府债利息免税。

• 基金运营费用:管理费、托管费取得专票可抵扣进项税,免税收益对应的进项税不得抵扣。

(二)所得税处理(核心:先分后税+收益分类)

1. 合伙制基金(核心)

基金本身不缴所得税,实行先分后税,按合伙协议约定比例,将应纳税所得额分配至合伙人,无论是否实际分配利润,均需当年申报缴税。

• 个人合伙人:

○ 股息红利所得:单独计税,适用20%个税税率,不并入经营所得;

○ 股权转让所得:默认按“经营所得”5%-35%超额累进税率;创投备案基金可选择单一基金核算,统一按20%个税(一经选择3年不能变更)。

• 企业合伙人:

○ 股息红利所得:符合条件的居民企业间股息红利,免征企业所得税;

○ 股权转让所得:并入企业当年应纳税所得额,按25%缴纳企业所得税。

2. 公司制基金

• 基金层面:取得股息红利免税,其他运营所得按25%缴企业所得税;

• 投资人层面:取得基金分红,自然人20%个税,企业投资人免税。

3. 契约制基金

无基金层面所得税,自然人投资人按20%缴个税,企业投资人按25%缴企税,管理人代扣代缴。

(三)创投基金核心税收优惠(重磅)

• 投资额70%抵扣:创投基金直接投资初创科技型企业,满2年的,可按投资额的70%抵扣基金应纳税所得额,当年不足抵扣可结转以后年度;

• 单一基金核算选择权:合伙制创投基金,可选择按单一基金核算,个人合伙人股权转让、股息红利所得统一按20%缴个税,无需适用5%-35%经营所得;

• 备案要求:需在中基协完成创投备案,被投企业符合初创科技型企业标准,向税务机关备案后享受优惠。

(四)亏损弥补规则

• 合伙制基金:年度亏损可结转以后5年,由基金弥补,不得跨基金、由合伙人弥补;

• 公司制基金:亏损可结转以后5年,冲减后续年度应纳税所得额;

• 契约制基金:亏损由投资人自行承担,不得结转抵扣。

五、项目退出环节涉税处理(税负最高,核心环节)

退出方式决定税负高低,主流退出方式:股权转让(非上市)、IPO上市减持、并购重组、减资/清算,核心税种为所得税、增值税、印花税。

(一)增值税处理

• 转让未上市企业股权:不属于金融商品,不属于增值税的应税行为;

• 上市公司股票减持(限售股/流通股):按“金融商品转让”6%缴纳增值税,差额计税(卖出价-买入价-相关税费),买入价按IPO发行价或复牌价确定;

• 基金份额转让:按金融商品转让6%缴纳增值税,个人转让基金份额免征增值税;

• 并购重组(股权支付):符合特殊性税务处理,暂不确认所得,免征增值税。

(二)所得税处理

1. 股权转让退出(非上市)

• 合伙制基金:穿透至合伙人,个人20%(创投选择)/5%-35%原始股卖出后个税怎么交?合伙制基金持股必看,企业25%;

• 公司制基金:转让所得按25%缴企税,分配后投资人再缴个税;

• 应纳税所得额=转让收入-投资成本-合理税费。

2. 上市公司限售股减持

• 自然人合伙人/直接持股:按20%缴财产转让个税,券商代扣代缴,纳税地点为上市公司所在地;成本无法提供的,按转让收入15%核定成本;

• 企业/合伙制基金:按上述规则缴所得税,可抵扣投资成本、合理税费;

• 优惠政策:2026年延续限售股减持个税分期缴纳政策,36个月内分期缴税,缓解现金流压力。

3. 并购重组退出

符合特殊性税务处理条件(股权支付≥85%、12个月内不转让股权、具有合理商业目的),暂不确认股权转让所得,递延纳税,大幅降低当期税负。

4. 减资/清算退出

视同股权转让,应纳税所得额=收回金额-投资成本-股息红利所得,股息红利部分免税,转让部分缴税。

(三)印花税处理

• 非上市股权转让:双方按0.5‰缴纳印花税;

• 上市公司股票减持:出让方单边按1‰缴纳印花税,受让方不缴。

(四)合规风险提示

1. 禁止通过“税收洼地”空壳公司违规核定征收、财政返还,2026年监管穿透核查;

2. 限售股减持禁止虚增成本、拆分收入,金税四期全程监控;

3. 合伙企业不得混淆经营所得与财产转让所得,违规适用20%税率。

六、基金清算环节涉税处理

(一)合伙制基金清算

• 基金层面:清算所得=全部资产可变现价值-投资成本-清算费用-相关税费,亏损结转至最后一期申报;

• 合伙人层面:清算所得穿透计税,个人合伙人按20%/5%-35%缴个税,企业合伙人按25%缴企税;

• 剩余财产分配:先收回投资成本,超出部分按所得计税。

(二)公司制基金清算

• 基金层面:清算所得按25%缴企业所得税;

• 投资人层面:分得剩余财产,股息部分免税,转让所得部分缴税。

(三)契约制基金清算

无基金层面税负,投资人按实际分得款项,扣除投资成本后计税,管理人协助完成代扣代缴。

七、税务合规要点

1. 合伙制基金必须履行“先分后税”申报义务,未分配利润也需按期申报;

2. 所有税收优惠均需提前备案,留存完整凭证资料,留存期限不少于10年;

3. 区分保本与非保本收益、金融商品与非金融商品,准确核算增值税;

4. 禁止虚构交易、虚增成本、违规转移利润,规避税务稽查风险。

八、核心税收政策文件依据

• 所得税:《企业所得税法》《个人所得税法》、财税〔2019〕8号、财税〔2018〕55号、财税〔2016〕101号

• 增值税:财税〔2016〕36号、财税〔2016〕140号、2026年新增值税法相关细则

• 印花税:《中华人民共和国印花税法》(2022年7月1日实施)

• 行业监管:中基协创投基金备案规则、证监会私募投资基金监管规则

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/2082.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。