税种没认定,印花税到底报不报?两步搞定不踩坑

<线上配资平台>税种没认定,印花税到底报不报?两步搞定不踩坑

粉丝急问:印花税税种没认定,到底用不用申报?不报怕罚款,报又不知道报啥!90%的财务都踩过这个坑怎么做税费种信息认定,有人漏报补税+滞纳金,有人瞎报多缴冤枉钱怎么做税费种信息认定税种没认定,印花税到底报不报?两步搞定不踩坑,今天按实操逻辑一次性讲透,新手也能直接照做,彻底避开税务风险。

一、 3个认知误区让企业埋雷

不少财务和企业主面对“税种未认定”时,容易陷入三个致命误区,轻则补缴税款+按日加收0.05%滞纳金,重则触发税务预警、影响企业纳税信用等级,发票申领、政策补贴都会受牵连:

1. 误区一:没认定=不用报:认为电子税务局没显示印花税税种,就没有纳税义务,直接忽略申报,埋下漏报隐患;

2. 误区二:认定啥才报啥:只申报已认定的税目怎么做税费种信息认定,新增业务对应的应税凭证(如临时借款合同、电子采购单)完全遗漏;

3. 误区三:按次申报嫌麻烦:觉得没认定按期申报就无法操作,干脆放弃申报,最终导致逾期违规。

2025年多地税务机关通过智能监管,查出大量因税种未认定漏报印花税的企业,合计查补税款超千万,这些案例都在提醒,税种未认定绝不是不报税的挡箭牌。

二、 未认定税种的申报原因

税种认定≠纳税义务;企业无印花税认定,多是登记环节未申请/系统未自动核定、业务偶发未主动变更、征管口径差异导致,且未认定默认按次申报,不能免除纳税义务。

(一)登记与初始核定环节原因

1. 新设未主动申请+系统未默认:工商登记后税务信息确认时,未勾选印花税相关税目;部分地区对无实收资本、无频繁合同业务的小微企业,不自动核定按期申报,仅保留按次申报通道;

2. 行业/主体特殊,无对应应税行为:如纯咨询、无合同的线上服务企业,或合伙企业(合伙人出资不计入实收资本/资本公积),初始无对应应税凭证,税务未做认定;

3. 系统迁移/核定遗漏:金三系统升级、数据迁移,或办税人员录入失误,导致税种认定信息缺失。

(二)经营与征管口径层面原因

1. 业务偶发,未及时变更认定:长期无应税合同,新增临时业务(如借款、采购、租赁)后,未主动在电子税务局申请新增印花税税种认定;

2. 按期/按次申报规则差异:按期申报需做税种认定(确定周期和税目),按次申报无需认定,直接税源采集即可申报;企业若未申请按期,系统默认无认定;

3. 地方征管口径差异:各地税务机关对印花税核定的实操标准不同,部分地区对小规模、零申报企业,采取“按需核定”原则,不主动做全税目认定。

(三)关键补救合规提示

1. 首要原则(必记)

《印花税法》有明确要求:只要发生应税行为,哪怕没做税种认定,也必须申报纳税。税种认定仅确定“按期申报”的税目和周期,未认定的税目默认按次申报,纳税义务不会凭空消失。

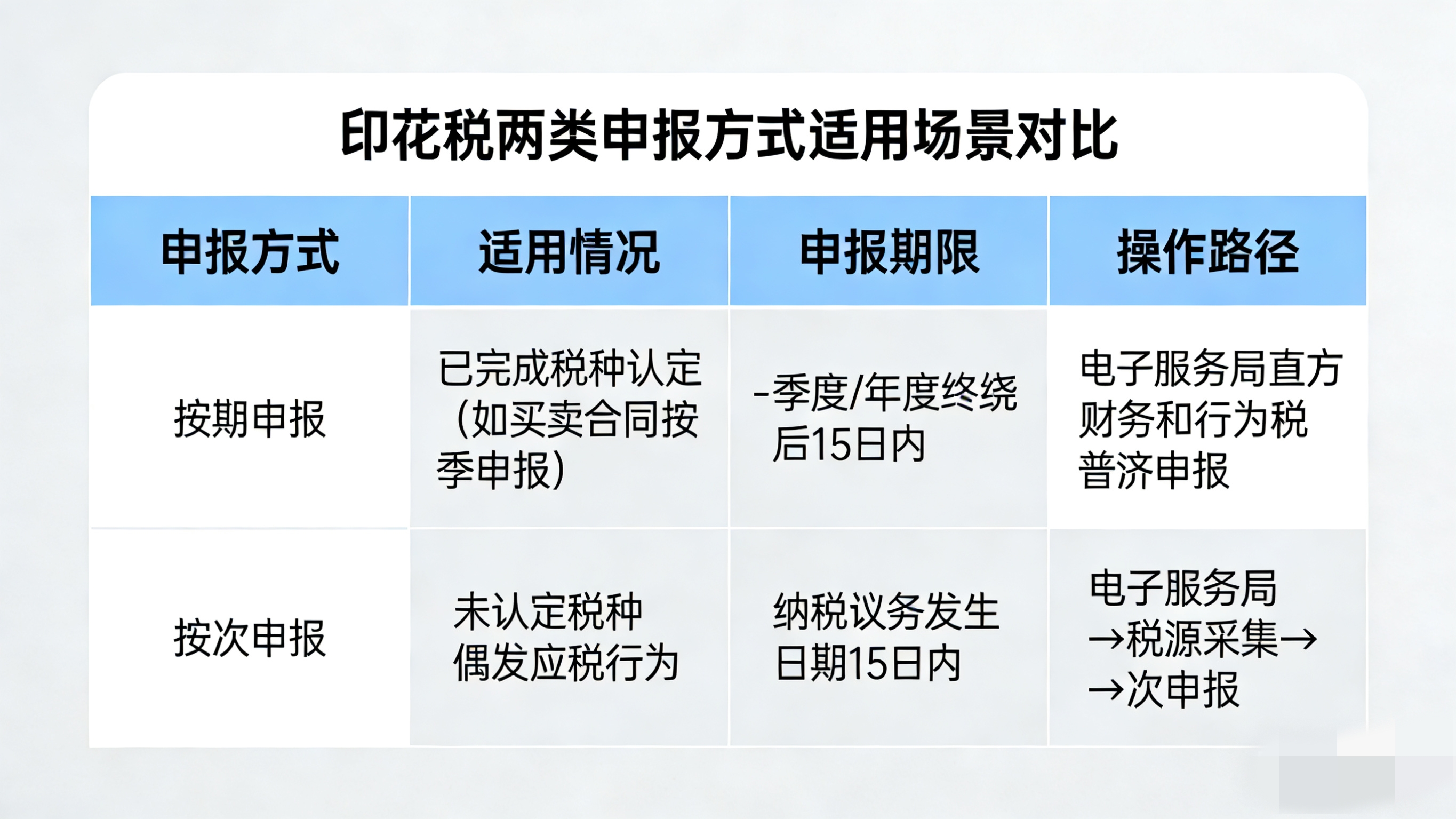

2. 两类申报方式适用场景(手机阅读友好版)

申报方式 适用情况 申报期限 操作路径

备注1:按次申报无需提前认定,直接采集税源就能报,不用等税务审核,即报即办;

备注2:2025年起,印花税全部纳入财产和行为税合并申报,无需单独找专项申报表,一步就能完成。

3. 税种认定线上办理流程(3步搞定)

1. 登录电子税务局,进入【我要办税】→【综合信息报告】→【应申报税费种信息报告】;

2. 填写《纳税人首次办税补充信息表》,明确主营业务和需认定的印花税税目(如租赁合同、借款合同);

3. 上传营业执照、合同样本等材料,提交后1-3个工作日审核通过,可直接查询认定结果。

三、 案例验证:3个真实场景,看清实操边界+补救办法

案例1:未认定税种但有应税行为税种没认定,印花税到底报不报?两步搞定不踩坑,需按次申报补报

某电商企业2025年3月通过电子订单采购货物150万元,未签订纸质合同,电子税务局无印花税认定信息,财务直接未申报,被税务机关预警。

- 合规逻辑:电子订单明确交易条款,属于应税凭证,需按“买卖合同(含电子订单、纸质采购合同)”税目按次申报;计税依据150万元(未单独列明增值税则含增值税),应纳税额=150万×0.3‰=450元;

- 补救办法:收到预警后,直接在电子税务局补做税源采集+按次申报,主动补缴税款可从轻减免滞纳金。

案例2:长期高频应税行为,补充认定更省心

某物流企业频繁签订运输合同,未认定“运输合同”税目,每次按次申报繁琐还容易遗漏,每月都要花时间核对单据。

- 优化方案:及时办理税种认定,选择“按季申报”,季度终了后汇总所有运输合同金额统一申报,既高效又能降低漏报风险,节省财务时间成本。

案例3:误报非应税凭证,多缴税款可退还

某科技公司与员工签订劳动合同,因未认定印花税税种,财务误按“技术合同”按次申报缴税,白白多花钱。

- 纠错逻辑:劳动合同不属于《印花税税目税率表》列明的11类应税合同,无需申报;

- 补救办法:多缴税款可通过电子税务局【我要办税-一般退(抵)税管理】申请退还,附合同复印件即可,审核周期1-5个工作日。

四、 避坑指南:5个关键要点,守住合规底线不踩雷

1. 区分应税与非应税凭证:仅借款合同、买卖合同等11类合同需缴税,劳动合同、无明确金额的框架协议、内部管理文件,均无需申报;

2. 计税依据优先选不含税价:合同单独列明增值税金额的,按不含税金额计税;未列明的按全额计税,避免多缴冤枉钱;

3. 零申报分清边界:仅已认定按期申报税目的企业,当期无应税行为需做零申报;未认定税种、无应税行为的,无需零申报,不做无用功;

4. 备查资料留存完整:电子订单、邮件往来、合同扫描件等应税凭证,需留存5年备查,避免税务核查时无法举证;

5. 及时变更认定信息:经营范围变更后(如新增房产租赁、技术服务业务),需在30日内更新税种认定,避免新增业务漏报。

五、 印花税申报,抓准实质比认定更重要

对企业而言税种没认定,印花税到底报不报?两步搞定不踩坑,印花税的监管核心从来都是“实质重于形式”,税种认定是税务机关为了方便企业按期汇总申报的便民举措,而非免除纳税义务的借口。

印花税金额看似不大,但对中小企业的影响不容小觑:一次漏报的滞纳金事小,纳税信用降级影响投标、贷款、政策扶持事大。

做好印花税申报,核心就3点:有应税行为就必须报,高频业务及时做税种认定省事儿,偶发业务按次申报不遗漏,花几分钟就能守住的合规底线,千万别因小失大。

干货整理不易,点赞收藏起来,下次遇到税种未认定、不知道怎么报印花税时,直接翻出来对照操作,不用再到处问人!

关注我,后续持续更新印花税计税误区、优惠政策实操、税源采集步骤,帮你避开财税坑、少缴冤枉钱~ 评论区说说你有没有遇到过印花税申报难题?

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/2264.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。