办车贷莫名多还1.72万本金,数学老师竟也着了道?

<线上配资平台>办车贷莫名多还1.72万本金,数学老师竟也着了道?

“办车贷过程中汽车抵押贷款有何陷阱,让我多还了1.72万元的本金,我就是教数学的,算利息本是专长,却还着了道。”李先生说。

“贷款40万合同却为41.72万,

贷款方称1.72万从利息里扣除”

李先生是江苏人,2023年9月,在南京大公二手车交易中心新东升车业购置一辆60万元的二手准新宝马车,为缓解现金压力,李先生在车行王某某的建议下选择了贷款40万,一年后提前还款。

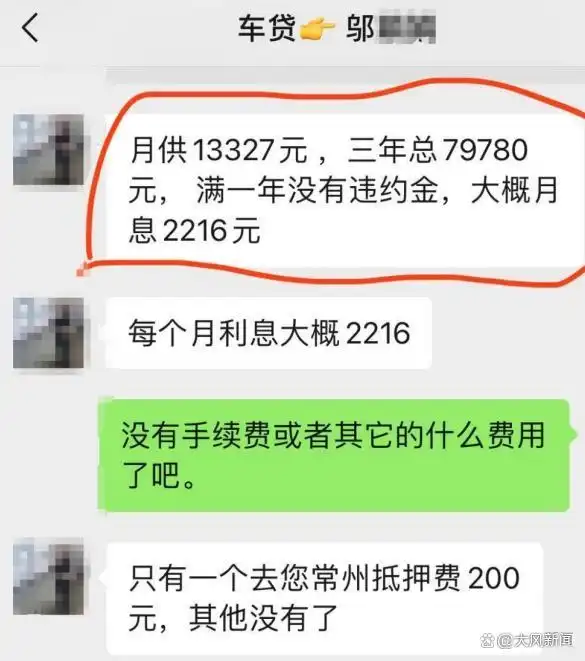

李先生回忆,在办理贷款的过程中,车行王某某给李先生推荐了一位办理贷款业务人员邬某某,随后李先生添加了对方微信,邬某某自称是银行的工作人员,聊天记录显示,邬某某强调贷款方案为“月供13327元,三年总79780元,满一年没有违约金,大概月息 2216元”。

在约定去银行现场办贷款的前一天晚上,邬某某以“某某银行”的名义给他发来一份电子的“客户告知确认函”。内容显示,“本次的车贷专用信用卡还款总金额为元,月供金额为13328元。期数36 期,放款金额 元办车贷莫名多还1.72万本金,数学老师竟也着了道?,合同金额 元,服务费为 17200元。”

李先生说,随后他向车行询问为何贷款突然多出17200元,车行称“不影响,现在的贷款都是这样。”“总价格不变,不会多收你钱的。”

邬某某则解释称是第三方的服务费,已算在贷款的利息里,不会影响还款本金。李先生追问,“我月供13328,满 12期可提前还,对吧!”邬某某确认,并表示,“(还款)三年就是我告知您的利息,月供也是我告知您的月供。”

李先生说,他当时办理贷款时,仅仅是为了资金不那么紧张,因此在办理时就决定提前一年还款,“银行有规定,满一年还款就可以免除违约手续费,所以只要这1.72万没有出现在我的本金里,那就不影响我的还款金额。于是我就办理了贷款。”他说。

“卖车咨询时被银行告知1.72万在本金里,

车行从银行获贷41.72万”

银行App扣款记录显示,2023年9月起,李先生每月还款13326.2元,和邬某某与他约定的每月还款金额13327元少0.8元。

2024年8月21日,李先生因自身原因准备将此车转卖,因贷款还没还完,他便向中国银行官方客服咨询剩余款项,以此核算自己卖车的标价。“官方客服让我下载他们的App,并手把手教我如何查询贷款还款,在App查询后,我发现自己的还款金额有误,明显和我的本金数量不对!”他说。

记者在李先生提供的截图看到,他每月还款的13326.2元中,11588元是本金,1738.20是利息。“这和此前邬某某给我承诺的本息结构完全不一致,换句话说,这个本应算在利息里的1.72万元,他加在了我的本金里!”李先生说,因为买车钱他就明确告知过邬某某自己要提前一年还款,因此无论利息多少钱,他仅用还一年的利息,但如今,他却要还本不该还的钱,“我认为我遭到了诈骗!”他说。此后,李先生多次询问邬某某相关事宜,但邬某某未做回应。

银行方表示,邬某某并非银行的员工,并表示将配合李先生积极处理此事。后经银行方核实,车行实际收到的金额为41.72万元,并非此前和李先生约定的40万。

同年9月,李先生因急于卖车,便于2024年9月(共还款11期)完成提前还款,“银行了解我的遭遇后,便免除了我一个月的利息,同时没给我按违约计算。”李先生的还款记录显示,他于9月结算尾款元,加上此前贷款11期本息,总还款金额为.2元。“这过程中,我在不知情的状态下多还了1.72元的本金,说起来也好笑,我就是教数学的,算利息本是专长却还着了道。”李先生说。

“以被诈骗报警,

警方调查后不予立案”

2024年8月26日,李先生就被新东升车行和“邬某某”涉嫌诈骗一事向南京警方报案。11月5日,栖霞分局出具的“不予立案通知书”显示,“我局经审查认为无犯罪事实,根据《中华人民共和国刑事诉讼法》第一百一十二条之规定,决定不予立案。”

“我因邬某某的话术被忽悠签订了合同,莫名其妙多还了1.72万元,对方咋就不违法?”李先生说,他对警方的回复很不理解。

2025年1月10日,华商报大风新闻记者联系南京大公二手车交易中心新东升车业的王某某,对方表示自己已离职,并称对于李先生此前购车及办贷款“不知情。”

针对为何其在聊天记录中明确向李先生承诺称贷款无问题,王某某表示,“警方已经联系过我了,有啥事你去和警方沟通,不要问我了。”随后挂断了电话。

记者多次拨打负责办理贷款的邬某某的电话办车贷莫名多还1.72万本金,数学老师竟也着了道?,无人接听。

记者多次联系尧化门派出所及负责李先生此案的民警,均未得到正面回复。

其他类似消费案例:

买二手奥迪,额外产生了26400元服务费

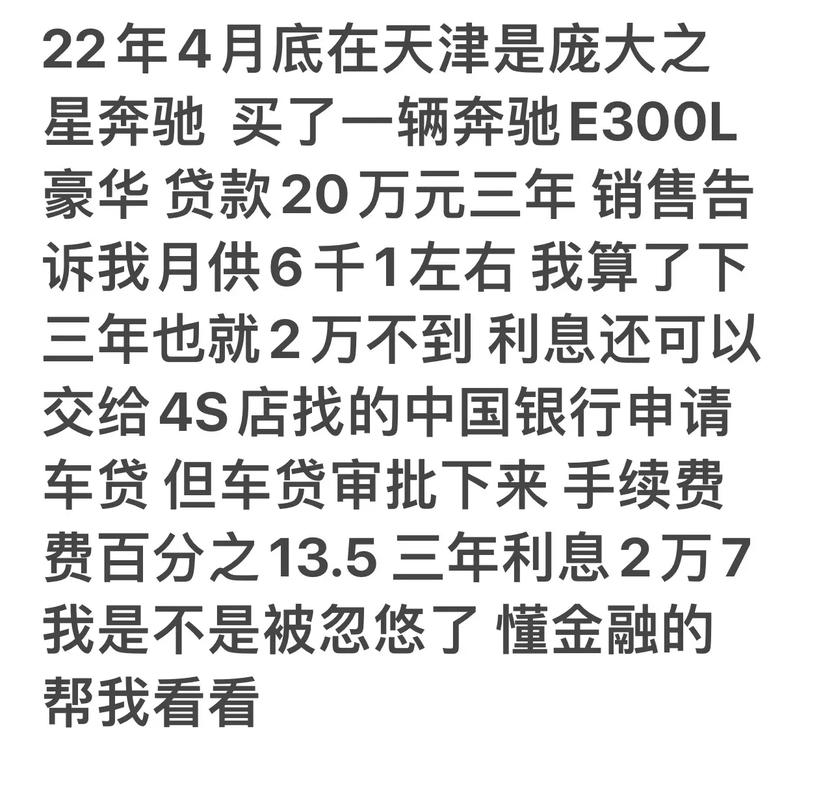

安徽省合肥市一位消费者反映,他于2022年3月17日在二手车行购买了一辆二手奥迪A4L。

消费者原本计划通过银行贷款支付除首付外的145,000元购车款,但在办理贷款时,被引导至一个看似银行办公的地点签署合同。事后才得知,这些所谓的“银行工作人员”实为第三方车行员工。在贷款办理过程中,消费者因发现利息过高而试图中止,却被告知其用于抵扣首付的现代汽车已过户,无奈只能继续。

在完成贷款手续后,他发现自己实际贷款金额并非当初约定的145,000元,而是高达171,400元,且额外产生了26,400元的服务费。即便在决定提前还款的情况下,这笔服务费也被告知不予退还。消费者随即向银行求证,得到的回复是银行仅负责贷款发放,且消费者已签署相关告知书,有视频记录为证。

面对这一系列问题,消费者虽然最终顺利完成了贷款结清与车辆解押手续,但心中对于多出的贷款金额与不退还的服务费感到不满,决心通过合法途径追回这些不合理收费。

买二手长安汽车,贷款“多出了”14800元

长沙市长沙县一位消费者反映,他于2024年1月20日购买了一辆长安汽车。购车过程中,该消费者支付了2万元首付,并通过店内“车多多”业务员的协助申请了贷款,然而,贷款的实际金额与预期存在显著差异。

据消费者回忆,当时业务员在系统上显示的贷款金额为5万元,但银行实际放款的金额却是64,800元。面对这一差异,业务员给出的解释是,这是3年连本带息的总金额,消费者可以提前还款,并且银行会根据其还款习惯减免部分利息。

然而,在还了6个月贷款后,消费者致电办理贷款的工商银行分行咨询提前还款事宜,却被告知提前还款没有违约金,但还需偿还55,386元。更让消费者感到困惑的是,银行方面确认其贷款本金即为64,800元,这与购车时业务员的说法存在明显出入。

业内人士提醒:贷款购买二手车,要谨防被“套路”

对上述多人的经历,一业内专家表示,二手车按揭贷款与新车大相径庭,需高度警惕潜在风险。

他指出,购买新车时,消费者通常可以选择银行直接贷款或厂家金融服务,这些渠道相对正规,手续简便且利息较低,因此按揭购买新车相对较为放心,风险较小。然而,二手车按揭贷款则完全不同,它已经成为行业内的一个潜在风险点。

他表示,由于二手车一车一况,价值难以准确评估,银行往往不会直接放贷,而是需要借助第三方担保公司或专门的金融公司来提供服务。这导致二手车按揭贷款的利息通常比新车贷款高出很多,同时还可能伴随各种附加费,如服务费等。更为严重的是,有些不良商家或金融机构会故意隐瞒这些费用,直接将其计入贷款金额中,使消费者难以察觉。

为了避免二手车按揭贷款中的套路,业内专家提出以下建议:

首先办车贷莫名多还1.72万本金,数学老师竟也着了道?,如果条件允许,最好全款购买二手车,从根本上避免按揭贷款的风险。这样不仅可以省去高额的利息和附加费,还能避免在贷款过程中可能出现的各种纠纷。

其次,如果确实需要按揭购买二手车,消费者一定要问清楚利息、贷款金额、月供等关键信息,并要求将这些信息明确写入合同中。同时,要坚决拒绝担保费用的说辞,如果是单独收取服务费,就要与商家或金融机构谈妥价格。要知道,二手车按揭之所以利率高、有服务费,是因为金融公司、担保公司、车商都要从中获利。因此,消费者在购买二手车时,一定要保持清醒的头脑汽车抵押贷款有何陷阱,谨慎选择贷款方式,避免陷入不必要的债务困境。

律师说法:可能构成合同诈骗,李先生可提起诉讼

著名公益律师、陕西丰瑞律师事务所高级合伙人朱长江表示,合同诈骗通常是指行为人在签订、履行合同过程中,使用虚构事实或隐瞒真相的方法,骗取对方当事人财物的行为,其核心在于利用合同形式来实现诈骗目的;普通诈骗则是指通过虚构事实或隐瞒真相,直接骗取他人财物的行为,不一定涉及合同形式。本案中,邬某某以银行工作人员的身份,通过提供虚假的贷款方案和收取不当费用,可能构成合同诈骗,因为其行为是通过签订贷款合同来实现的。

对于李先生不满警方处理结果的情况,朱长江表示,李先生可以在收到不予立案通知书后,向做出该决定的公安机关申请复议。若对复议结果仍不满意,还可向上一级公安机关申请复核。二是申请检察院立案监督,检察院有权对公安机关不予立案的行为进行监督,并决定是否要求公安机关重新审查立案。三是提起民事诉讼。李先生可以以合同纠纷为由向法院提起民事诉讼,要求车行和邬某某返还多收取的1.72万元本金及相应的利息损失等。

北京德恒(西咸新区)律师事务所的律师建议,在二手车交易权益受损的情况下,可以采取以下途径来寻求救济:

1. 首先尝试与车行进行友好沟通,明确指出交易过程中其员工存在欺诈及重大信息隐瞒行为,并要求车行退还额外支付的款项;

2. 若沟通无果,可拨打12315消费者投诉热线或前往市场监管部门进行投诉汽车抵押贷款有何陷阱,请求消费者协会及市场监管部门介入调查并采取相应措施;

3. 作为最后的法律手段,可以向人民法院提起诉讼,将车行及相关责任人(如邬某某)列为被告。

律师强调,如提起诉讼,李先生需清晰表述其诉讼请求,既可依据《中华人民共和国民法典》第一百四十七条至第一百四十九条的规定,主张因车行欺诈行为导致重大误解,要求撤销双方合同;也可根据《中华人民共和国消费者权益保护法》第四十条、第五十五条的规定,要求车行进行赔偿。

华商报大风新闻记者 王煜鑫 编辑 董琳

(如有爆料,请拨打华商报新闻热线)

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/770.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。