商贷利率 5.2%,公积金 3.1%,想办商转公?这三步要理清

<线上配资平台>商贷利率 5.2%,公积金 3.1%,想办商转公?这三步要理清

“商贷利率5.2%,公积金才3.1%,转完每月能少还四百多!”不少房贷族盯着这明显的利息差,却在办商转公时屡屡碰壁——要么材料漏带白跑网点,要么办一半发现要交违约金,甚至因公积金断缴被直接拒贷。其实商转公不是“跟着直觉走”,而是一套“资格筛查-流程落地-避坑防护”的完整体系,理清这三步,就能高效办理,真正把低利率福利拿到手。

一、先过“资格关”:4个硬条件不满足,跑再多也白费

商转公的第一步不是急着找银行、跑公积金中心,而是花10分钟自查——这4个条件是“硬性门槛”,缺一个都办不了商贷利率 5.2%,公积金 3.1%,想办商转公?这三步要理清,提前筛一遍,避免盲目跑腿浪费时间。

1. 房产与贷款主体:必须“合规匹配”

首先,你得是原商业房贷的借款人或共同借款人,不能帮他人代办;其次,转贷的房子得是70年产权住宅(首套或二套,城市政策有差异:北京、上海仅限首套,广州、成都等城市二套也能转)商贷利率 5.2%,公积金 3.1%,想办商转公?这三步要理清,商铺、公寓、LOFT等商业性质房产,哪怕办的是商贷,也绝对不能转。

另外,这套房的商贷需满足“还款时长”:多数城市要求还满6个月,杭州、宁波等城市需满12个月,且还款记录不能有逾期(哪怕1次逾期未结清,公积金中心也会拒批)。

2. 公积金账户:“缴存+余额”双达标

公积金账户是商转公的“通行证”,得满足两个要求:一是缴存时长够,在申请城市连续缴满6-12个月(深圳、北京要12个月,武汉、西安只需6个月),且申请时处于“正常缴存”状态——换工作若断缴1个月,需补缴且重新计算连续时长;二是账户余额够,多数城市要求余额≥拟转贷额度的10%(南京、苏州执行此标准),要是账户里只有几千块,哪怕缴存时长达标,也批不下足额贷款。

3. 转贷额度:两个“上限”卡着,不是想转多少就转多少

商转公的额度有“双重天花板”:一是不能超过原商贷的剩余本金(比如原商贷还剩40万,最多只能转40万上海 买商铺 贷款,多一分都不行);二是不能超过当地公积金贷款的最高限额(比如上海个人最高120万、家庭180万,长沙个人60万、家庭80万)。最终可转额度取两者最小值——比如原商贷剩50万,当地个人公积金上限60万,那最多只能转50万。

4. 原商贷银行:需“同意配合”,警惕隐性门槛

大部分国有银行(工行、建行等)支持商转公,但部分股份制银行(如民生、中信)可能设“隐性要求”:比如需先还清10%-20%本金,或商贷满3年才免提前还款违约金(不满3年可能收1-3个月利息当违约金)。申请前务必打原贷款银行客服电话(合同上有联系方式)确认,避免到最后一步被卡住。

二、再走“流程线”:6步按顺序来,材料备齐少补件

商转公流程看似复杂,实则按“申请-审核-抵押-放款”的逻辑推进,核心是“材料备齐、步骤不跳”。以最常见的“先还后贷”模式(先自筹资金还清商贷,再办公积金贷款)为例上海 买商铺 贷款,每一步都清晰可操作:

1. 自查+备材料:提前准备,避免反复跑腿

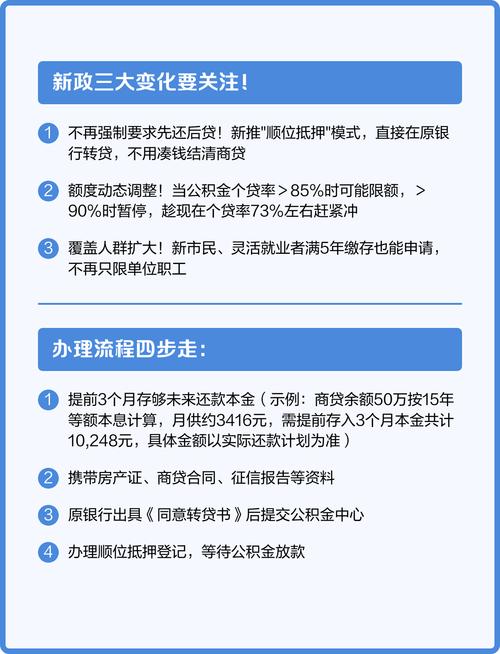

先对照上文4个条件确认符合资格,再准备这些材料:身份证、户口本、结婚证(已婚带,离婚需带离婚证+离婚协议)、原商贷合同、购房合同/房产证(未办证带购房合同)、近6个月商贷还款明细(去银行柜台打印,需盖公章)、公积金缴存证明(当地公积金APP可直接打印,如“北京公积金”“成都公积金”APP)、本人名下银行卡(用于接收放款)。

注意:材料需“原件+复印件”,部分城市支持线上提交(支付宝“市民中心”、公积金APP可操作,提前查当地政策能少跑线下)。

2. 提交申请:线上线下任选,省时优先线上

带着材料去公积金中心线下网点商贷利率 5.2%,公积金 3.1%,想办商转公?这三步要理清,或通过公积金APP线上提交(成都、西安、武汉等城市已开通线上通道),填写《商贷转公积金贷款申请表》。工作人员会初步审核材料完整性和资格匹配度,没问题就会受理——线下给“受理回执单”,线上发短信回执,上面有进度查询方式。

3. 公积金中心复审+房产评估:3-7个工作日出结果

受理后,公积金中心用3-5个工作日(一线城市可能7天)复审:一是查缴存记录真实性、余额是否达标;二是核算可贷额度;三是委托第三方机构评估房产价值(评估费500-800元,部分城市由公积金中心承担)。评估完成后,会通过短信/电话通知最终可贷额度和下一步操作。

4. 还清原商贷+办理解押:15-30天内完成

收到额度批准通知后,需在规定时间内(通常15-30天)自筹资金还清原商贷剩余本金(可找亲友周转,或刷信用卡临时垫付)。还清后,原银行出具《贷款结清证明》和《他项权利证》,并协助到不动产登记中心办理解押——把房产从“抵押给银行”转为“无抵押状态”,这是衔接公积金贷款的关键一步。

5. 办公积金抵押+签合同:1-2天完成

解押后,带《贷款结清证明》《解押通知书》及原有材料,回公积金中心签订《公积金贷款合同》,再到不动产登记中心办理“房产抵押给公积金中心”手续(和买房办抵押类似,1-2天就能办完,办完拿《不动产登记证明》)。

6. 公积金放款:5-7个工作日到账

抵押手续办好后上海 买商铺 贷款,公积金中心会在5-7个工作日内把贷款额度打到你提交的银行卡上——这笔钱其实是“补回你之前自筹的还款资金”。放款到账后,商转公流程结束,后续按公积金贷款还款计划月供即可。

三、最后“避坑点”:5个细节别忽略,不然白忙活

很多人办商转公栽在“细节陷阱”里——要么多花冤枉钱,要么流程中断,这5个坑一定要提前避开:

1. 别忽略“先还后贷”的垫资成本

若没钱还清原商贷,找垫资公司需警惕:垫资日息通常0.02%-0.05%(垫50万每天利息100-250元),若流程耽误10天,光垫资费就多花1000-2500元。优先找亲友周转,或查看当地是否支持“顺位抵押”(重庆、厦门、青岛等城市已开通,不用先还清商贷,直接加一层公积金抵押,省去垫资环节)。

2. 提前问清原银行违约金规则

不是所有银行提前还商贷免费:比如招商银行规定“商贷满1年不满3年,收1个月利息当违约金”——若原商贷剩50万、利率5%,违约金就是50万×5%÷12≈2083元。申请前务必和银行确认“是否收违约金、金额多少、满几年免罚”,避免还款时才发现多花钱。

3. 别默认“转了就划算”,算清利息差vs成本

商转公不是“转了就稳赚”:若原商贷剩余本金少(如只剩5万)、还款年限短(如只剩2年),省的利息可能不够抵评估费、跑腿成本。举个例子:剩余本金10万、还剩5年,商贷利率5%、公积金3.1%,总利息差9500元,扣除1000元杂费还能省8500元,值得转;若剩余本金5万、还剩2年,利息差仅1900元,扣完杂费只剩1000多,需权衡是否值得花时间。

4. 申请期间别让公积金断缴

从申请到放款通常1-2个月,这段时间务必保证公积金“正常缴存”:换工作时要和新公司确认“入职即缴”,避免断缴——一旦断缴,公积金中心会认定“还款能力不稳定”,直接拒贷,之前的流程全白费。

5. 线上填写信息别粗心笔误

线上申请时信息填写需格外仔细:“原商贷剩余本金”要和银行明细完全一致(差几十块都可能被退回);“房产地址”需和房产证一字不差(“XX路88号”不能写成“XX路八十八号”,多“小区”二字也可能审核不通过)。填完后对照材料再检查一遍,避免小失误耽误进度。

总结:商转公“省利息”的关键,是“先懂规则再动手”

商贷转公积金确实能减轻房贷压力,但前提是“资格够、流程对、避开坑”。申请前先自查4个硬条件,材料备齐再出发;流程按“申请-审核-抵押-放款”稳步走,优先选“顺位抵押”省垫资成本;避坑时重点关注违约金、公积金缴存、信息填写这几个细节。若觉得流程复杂,可咨询当地公积金中心官方通道(电话或线下网点),别轻信中介“加急办”“包过”的承诺——按规则一步步来,才能顺利享受到低利率,真正实现“每月少还一笔利息”。

本文 线上配资平台 原创,转载保留链接!网址:http://www.zzockj.com/html/1072.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。